Điều gì đang “đe dọa” chứng khoán?

Sau gần tám tháng đầu năm “vật vã”, VN-Index đã gần quay về mức điểm của cuối năm ngoái. Điều đó có nghĩa là chứng khoán từ đầu năm đến nay không tăng trưởng.

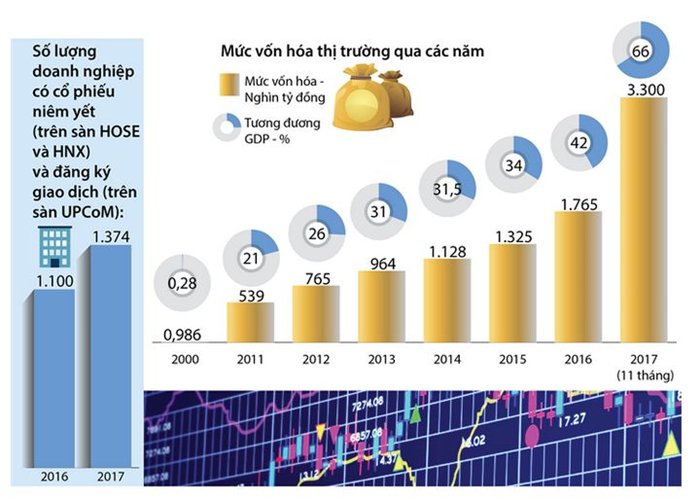

Nguồn: infographics.vn

Cái cách vận động “không tăng trưởng” này khiến giới đầu tư không thể yên tâm bởi chỉ số chủ yếu giữ được điểm số phần lớn do thị giá các mã vốn hóa lớn như VIC, VHM, MSN, VCB, GAS, VJC, PLX... ít biến động. Các tổ chức, nhất là khối ngoại, tập trung giao dịch các cổ phiếu trên để giá trị tài sản ròng của các quỹ do họ quản lý không có chênh lệch với VN-Index. Dòng tiền trụ ở nhóm cổ phiếu này nhiều hơn hẳn tất cả các nhóm cổ phiếu khác, đẩy sự phân hóa đến mức bất hợp lý. Thị trường là vậy, không nằm trong sự quan tâm của nhà đầu tư, cổ phiếu ra rìa và “mất hút” cả về thị giá lẫn thanh khoản.

Trong bốn tháng còn lại của năm chứng khoán phải đối mặt với vấn đề gì? Yếu tố cụ thể nào “đe dọa” chứng khoán nhiều nhất? Đó là sự co hẹp của thanh khoản tiền tệ, chính xác là thời kỳ tiền rẻ đã chấm dứt. Lãi suất đã bắt đầu tăng trên tất cả các phân khúc thị trường, từ cho vay đến huy động, từ lãi suất trái phiếu doanh nghiệp đến lãi suất trái phiếu chính phủ. Để hỗ trợ tỷ giá và kiểm soát lạm phát, đồng thời đảm bảo trợ giúp tăng trưởng GDP, Ngân hàng Nhà nước đã “co” “tấm chăn” thanh khoản tiền tệ lại. Sự “co” lại mới chỉ ở giai đoạn đầu vì nếu “co” quá nhanh sẽ tác động mạnh đến thị trường. Do đó, mới có chuyện Ngân hàng Nhà nước hút ròng về kho hàng chục ngàn tỉ đồng, sau đó lại bơm ra một tỷ trọng nhỏ như thể thấm nước cho độ co của tấm chăn linh hoạt hơn ở một giới hạn nhất định.

Sự “co” lại rõ nhất là hạn mức tín dụng. Đừng ảo tưởng lợi nhuận các ngân hàng không bị ảnh hưởng bởi chỉ tiêu tín dụng, chỉ cần nguồn thu từ mảng dịch vụ là đủ. Cho vay vẫn là hoạt động chính mang lại lợi nhuận cho các tổ chức tín dụng Việt Nam. Không có dịch vụ nào đủ sức bù đắp cho sự hụt hơi của lợi nhuận từ cho vay. Sáu tháng đầu năm nhiều ngân hàng báo lãi cao so với cùng kỳ là nhờ đã sử dụng phần lớn hạn mức tín dụng, cộng với trích lập dự phòng rủi ro thấp hơn đáng kể và hoàn nhập dự phòng. Sáu tháng cuối năm mức trích lập sẽ phải cao hơn để đảm bảo chỉ tiêu cả năm và hoàn nhập cũng sẽ không thể ở mức như nửa đầu năm vì còn phải xem xét tỷ lệ nợ xấu.

Đáng nói việc đảo nợ vẫn tiếp tục diễn ra, chỉ khác là mức độ thấp hơn. Nếu room tín dụng hết, làm sao đảo nợ? Hạn mức tín dụng sắp hết, những doanh nghiệp vay nợ nào không được đảo nợ sẽ hiện ra.

Độ ngấm của chính sách tiền tệ thường trễ sáu tháng. Trong thời gian này, đáng lẽ chứng khoán phải có các bước đệm chuẩn bị để thanh khoản không bị giảm quá đà, vốn là then chốt của thị trường, nhưng cả ba sàn đều không có bất cứ động thái định hướng nào. Thay vào đó, cơ quan quản lý thị trường chứng khoán lại đề cập nhiều đến câu chuyện IPO, cổ phần hóa và tăng cung hàng hóa cho thị trường. Vấn đề ở đây không phải là chúng ta dừng cổ phần hóa khi thị trường không thuận lợi, vì nếu cứ VN-Index biến động lại không cổ phần hóa nữa, thì bao giờ mới cải cách xong doanh nghiệp nhà nước? Vấn đề là IPO, cổ phần hóa cần thực hiện đúng tiến độ, còn giá cả do thị trường quyết định. Vinalines là một thí dụ. Vinalines không tìm được đối tác chiến lược ở mức giá 10.000 đồng/cổ phiếu. Ở mức giá khác, chẳng hạn thấp hơn, Vinalines có tìm được không? Chắc là có. Nếu hàng mang ra chợ mà không bán được, thì hạ giá bán là tất yếu. Trăm người bán vạn người mua. Giá hợp lý thì giới đầu tư chấp nhận.

Các nhà đầu tư nhỏ lẻ và cả tổ chức đã học được bài học tranh mua cổ phần IPO của BSR, OIL, POW hồi đầu năm nay và họ đã phải trả giá khi thị giá những cổ phiếu này trên UpCom đang thấp hơn giá đấu thành công. Nhà nước là người bán hàng luôn đặt giá bán lên hàng đầu và không bao giờ nghĩ đến việc để lại một khoảng trống giá lên nhằm kích thích giới đầu tư tham gia các đợt IPO lần sau. Cứ thế này, chứng khoán sẽ vẫn chỉ là một sân chơi nhỏ, một kênh đầu tư yếu thế, nơi nhà đầu tư chân ướt chân ráo sẵn sàng chụp giật, đầu tư ngắn hạn, không dám nắm giữ cổ phiếu lâu dài hàng năm.

Nhiều nhà đầu tư đã học được bài học cắt lỗ, và cắt lỗ để còn tiền, còn có thể đầu tư lại. Nhà nước thì không. Nhà nước không có khái niệm cắt lỗ. Đã không có chuyện thoái vốn đầu tư ngoài ngành thấp hơn giá mua, nay sẽ không có chuyện giá bán cổ phần cho đối tác chiến lược thấp hơn giá IPO thành công bất chấp điều kiện thị trường đổi khác. Đấy mới thực sự là nỗi lo của chứng khoán trước mắt cũng như lâu dài.

Hải Lý